|

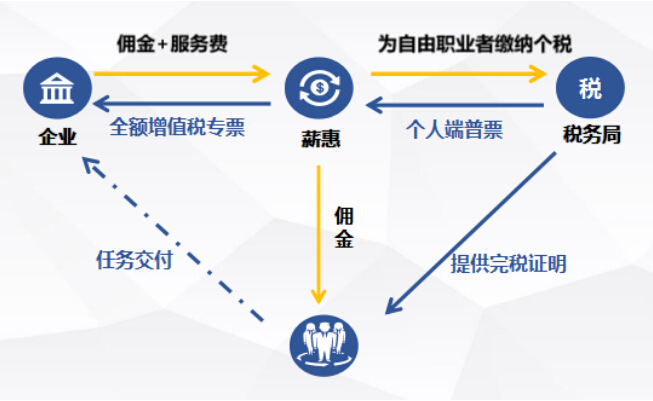

2019年开始正式实施新个人所得税法,完善“基本扣除+专项扣除”的税前扣除制度,2020年首次个税汇算清缴在各地陆续启动,依法缴纳补税或享受退税,征税重点从企业往个人转移,国家税法政策的改革进一步减轻纳税人的税收负担,但高收入人群税收压力依然巨大。在金税三期、国地税合并、多部门全国联网税收监控信息化的大背景之下,无论是企业,会计都面临前所未有的风险和压力。因此合理合法降低个税,降低公司的综合人力成本是大多数企业与人迫在眉睫的需求。那么高收入人群,企业如何做个人纳税筹划呢? 举例,企业高管张某,年薪180万,月薪15万,不包括社会保险费用和六项扣除,年应交个税60.1万,可以看出高收入员工应缴税款重,厚朴企服整理以下常用六种解决方案: 一、采取符合规定的发票实报实销 我国税法规定:以现金形式发放通讯、交通费、差旅费、餐费补贴,视为工资薪 金所得,计算缴纳个人所得税。根据经济业务发生实质,并取得合法发票实报实销,属于企业正常经营费用,不需缴纳个人所得税。因此,在报销以上报销费用时,应以实际、合法、有效的发票列支实报实销,不计入个人当月工资、薪金收入征收个人所得税。因此把个人现金性工资转为提供必需的福利待遇,既满足消费需求,也减少缴个人所得税。 二、通过区域性税收优惠政策,注册个人独资企业 1. 背景 个人独资企业,即个人出资经营,由个人承担经营风险和享有全部经营收益。个人所得税税率按5%~35%五级累进制执行。自2000年1月1日起,对个人独资企业停止征收企业所得税,只交增值税和附加税以及个人生产经营所得税,部分地区应缴的个人经营所得税可以按5%-10%核定征收。 2. 假设 某企业高管张某,年薪180万元,月薪15万,年应交个税:60.1万元。现高管张某成立个人工作室,通过工作室与原公司签订服务合同,原公司每月把15万服务费转给工作室,工作室开具发票给原公司。 3. 计算方式:通过注册个人独资企业申请核定征收的方式,将新设立主体或将原有主体合理进行业务拆分。 增值税:180万/(1+3%)*3%=5.24万 附加税:5.24万*6%=0.31万 个税:180万/(1+3%)*5%*10%-1500=0.72万 合计税额:5.24万+0.31万+0.72万=6.27万 与普通企业相比,享受优惠政策支持的个人独资企业一年可节省税负成本53万,降低税负89%。 4. 适用人群: 高管、股东、自由职业者、网红、讲师、律师、设计师、大居间中介等。 三、成立合伙企业,推行股权激励 合伙企业以每一个合伙人为纳税义务人,缴纳个人所得税,按照生产经营所得5%-35%税率计算;部分地区合伙企业可以享受税收返还、核定征收等优惠政策可以进一步合法降低税负成本。 四、灵活用工 深圳市厚朴企业顾问有限公司是一家为客户制定专属税筹方案,确保税务筹划效果的落地执行和管理的企业,旗下的灵活用工发薪平台是基于自主研发的线上结算系统。基于互联网时代,对于企业临时性、辅助性的岗位,进行众包承接方式,把企业的劳动关系转化成商业合作关系,把薪资支出转化为营业支出,通过厚朴企服灵活用工产品可有效解决佣金高、个税高、社保费高的问题(详见以下产品原理): 五、利用纳税地财政返还优惠政策 自然人个税,由支付方代扣代缴,适用支付方所在地政策;可以通过纳税公司主体进行纳税地点变更,将缴纳个税的地点转移至有税收财政返还的地区。 企业根据实际情况出发,利用地方税收优惠政策,节省企业税务负担,提高企业竞争力与个人收入,其他类似自然人股权转让、合伙企业股权转让、自然人限售股解禁减持等更多特殊的个税筹划方法,厚朴企服通过自身在财税服务领域的资深经验,与全国众多税收扶持园区的战略合作优势,帮助企业和个人降低企业的税务风险。如有更多想了解的信息,请关注厚朴企服或直接交流了解更多信息。

|

/2

/2

窥视卡

窥视卡 雷达卡

雷达卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡