深圳网

社区

聚焦深圳

深圳家园

群组

手机版

开启辅助访问

请登录

立即注册

快捷导航

门户

房产

家居

汽车

财经

健康

美食

活动

母婴

旅游

教育

信息

求职

房屋租售

生活服务

家居

二手信息

广告发布

社区

深圳新闻

灌水

交友

女人

照片

宠物

娱乐

深圳杂谈

影视

婚嫁

玩乐

商务

团购

兴趣

用户名:

忘记密码?

密 码:

下次自动登录

QQ帐号登录

微博帐号登录

请

登录

后使用快捷导航

没有账号?

立即注册

深圳论坛

»

深圳论坛

›

深圳门户

›

深圳财经

›

从保障个人到保障全家 健康险应该怎么买

最新回复

返回列表

从保障个人到保障全家 健康险应该怎么买

[复制链接]

哦吧咕噜布

哦吧咕噜布

当前离线

积分

141

窥视卡

雷达卡

153

主题

0

回帖

141

积分

新手上路

新手上路, 积分 141, 距离下一级还需 59 积分

新手上路, 积分 141, 距离下一级还需 59 积分

积分

141

发私信

发表于 2020-4-6 12:06:53

|

显示全部楼层

|

阅读模式

深圳网广告位招租:点击联系

深圳网广告位招租

深圳网,深圳最好的本地论坛

深圳商铺写字楼二手房

深圳网广告位招租

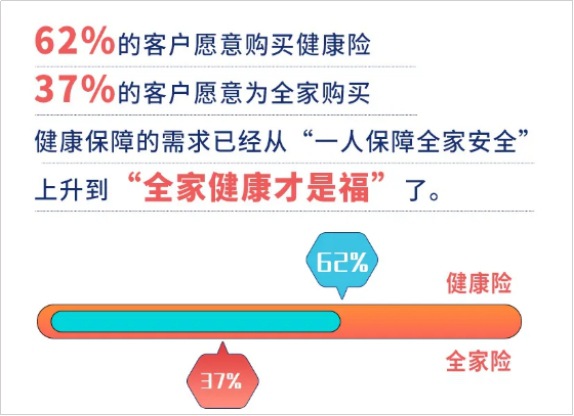

如今,越来越多的人都认识到了保险的作用,这其实是一个很好的现象。家里任何人生场大病,不仅全家的生活水平立马掉一大截,更有甚者直接返贫,保险保障的作用在此时就得到了凸显。不过以往大部分人买保险都是为个人投保,现今更多的人则开始选择为全家投保。据泰康人寿此前做的一次调查结果显示,61%的客户愿意购买健康险,超过一半的客户愿意为全家购买。那么从个人投保到保障全家,在保险的选择上又有什么不同?

1、保障全面

为家庭投保,首选要关心的是保险配的够不够。保险的核心一定是也必须是保障,因此重疾险和医疗险就是一份保单的重要核心。重疾险,可以用来预防家庭成员因为罹患重疾造成的医疗费用,弥补无法工作带来的经济损失。医疗险,可以很好地补充医保的不足,减轻看病住院等大额医疗费用的负担。这两个保险覆盖到,才能保障这个家庭未来几十年的大小风险。

2、性价比高

买保险不能追求越贵越好,在保障全面的基础上,选择最适合自己家庭情况的保险才是正确的选择。

3、选择产品以保障型为主

家庭预算不多,最大限度地转移风险,才是家庭最迫切的需求。因此,在面对保险时越应该选择保障型的产品,为自己和家人的人身安全筑起一道保障墙。

4、家庭成员投保顺序

对于一个家庭而言,首要考虑的必须是家庭经济支柱的保障。家庭经济支柱,承担了整个家庭绝大部分的收入,他一旦倒下,后果不堪设想。因此,在家庭保障方案的配置中,给经济支柱买的保额一定要尽量高一些,承担的责任越大,需要的保障自然越多,这样才能达到转移风险的最终目的。

在了解了家庭投保的原则后,我们该如何为家庭选择保险呢?首选需要明确,不同的家庭即使收入水平差不多,具体情况也是不一样的,对保险的需求和看法自然也会不同。我们就以泰康人寿推出的“爱家之约”保险计划为例,对此进行分析。

泰康人寿“爱家之约”是市面上一款比较少见的能够一张保单保全家的产品,推出多年深受广大客户好评。在2020年3月30日全新上线后,“爱家之约”更加侧重满足家庭的健康保障需求。

在一份保单中重疾险肯定必不可少,泰康人寿在“爱家之约”中推出了“惠健康”重疾险,涵盖120种重疾、60种轻症,包含轻症(最多赔5次)、重疾、特定疾病、终末期疾病、高残、身故、轻症豁免七大责任,最多赔7次,最 高 赔3.5倍保额。这就极大程度的解决了家庭经济支柱的投保问题。同时,“爱家之约”在功能上兼顾财富管理,能附加“福泰壹号”万能账户,年度保底利率2.5%。相当于生病有保障,没生病则可作为家庭收入的补充。

此外,医疗险也是必备的基础保障,“爱家之约”中“健康尊享 D”医疗险住院可以报销,一般疾病住院年度50万,120种重疾住院年度100万,最高可续保至105岁,无理赔增额保额还可翻倍。社保抵扣免赔额,不仅大病小病都能报,给家中的孩子老人投保也都很适合。

除了全面的保障,“爱家之约”还有一项其他小保险公司无法具备的功能,就是在保单中包含了泰康人寿的医疗资源和服务。小病有“泰康医生”APP,大病有健康尊享D服务包,身体不适问泰康医生,大病用“三专一复诊(专家门诊、专家病房、专家手术、专家复诊)”,解决重疾就医问题,这对于大部分家庭而言都极具吸引力。

有很多人都认为自己有了医保,就不需要额外买健康险了。但有太多因病返贫的事实告诉我们未雨绸缪的重要性。所以,在此建议大家还是尽早依据家庭条件和需求,给自己和家人多配置一份保障。

风险提示:万能险最低保证利率以上的收益是不确定的。产品具体责任详见《泰康惠健康重大疾病保险条款》以及《泰康健康尊享D款医疗保险条款》。

免责声明:深圳网不承担任何由内容提供商提供的信息所引起的争议和法律责任!

本文地址:

https://www.szaima.com/thread-311916-1-1.html

上一篇:

上海涵霞盘扣式脚手架,节省三分之二用钢量,寿命可达20年

下一篇:

金天国际集团以实力赢得荣誉,践行民族企业担当

回复

使用道具

举报

提升卡

置顶卡

沉默卡

喧嚣卡

变色卡

千斤顶

显身卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

提醒:请严格遵守本站规则,禁止广告!否则封号处理!!

回帖后跳转到最后一页

关闭

站长推荐

/2

关于深圳论坛(szaima.com)严厉打击恶意广告发帖用户的说明

为了营造良好的深圳社区氛围,打造深圳最具影响力的地方门户。现全面严打发布垃圾广告者,一经发现发布垃圾广告,外链贴子,重复发贴者,将会全面删帖禁言封号,绝不会手软姑息,请发布垃圾广告者谨慎。以免被禁言封号。

查看 »

广告零容忍!!再次强调:禁止发布违规广告贴,违规贴一律删除!!!

广告零容忍!!再次强调:禁止发布违规广告贴,违规贴一律删除!!!

查看 »

Copyright © 2013 - 2023

深圳论坛

(www.szaima.com) 版权所有 All Rights Reserved.

免责声明: 深圳网不承担任何由内容提供商提供的信息所引起的争议和法律责任

Powered by

Discuz!

技术支持:

深圳论坛

快速回复

返回顶部

返回列表

/2

/2

窥视卡

窥视卡 雷达卡

雷达卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡